Źródło:investorschampion.com

Luzowanie ilościowe (znane również pod angielską nazwą Quantitive Easing; w skrócie QE) zaliczane jest do niestandardowych narzędzi polityki monetarnej. QE stosowane jest w momencie, w którym standardowe narzędzia polityki monetarnej, czyli między innymi ustalanie stopy procentowej, osiągają swoje limity.

Jest to jeden z najszerzej opisywanych współcześnie trendów polityki pieniężnej – nic dziwnego zatem, że tak często pojawia się na arkuszach Olimpiady Wiedzy Ekonomicznej! Po zakończonej lekturze koniecznie zajrzyj do podstrony, która opisuje przygotowania, dzięki którym ponad połowa uczestników finału OWE to uczniowie Indeksu w Kieszeni!

W obliczu kryzysów banki centralne domyślnie decydowały się na redukowanie poziomu stóp procentowych. Obniżało to koszty kredytów oraz oprocentowanie lokat, co w teorii powinno zwiększyć konsumpcję oraz poziom inwestycji. Jednak z czasem samo „ścinanie” stóp procentowych okazało się niewystarczające.

Pierwszym powodem takiego stanu rzeczy było utrzymywanie przez banki centralne stóp procentowych – już w okresie poprzedzającym recesję – na bardzo niskim poziomie. Przykładowo, w przypadku Europejskiego Banku Centralnego stopa oprocentowania depozytów od lipca 2012 r. nie wzrosła powyżej zera.[1] W przypadku FED główna stopa procentowa pozostawała na poziomie 0,25% od 2009 do 2016 roku.[2] Przy tak niskich wartościach wchodzenie w wartości ujemne daje niewielkie efekty. Dlatego też największe banki centralne już w obliczu kryzysu z roku 2007 zdecydowały się na zastosowanie, oprócz tradycyjnego cięcia stóp procentowych, również luzowania ilościowego.

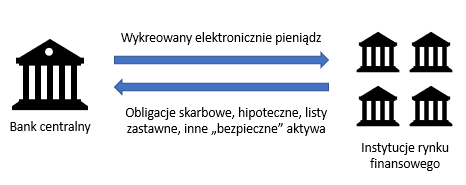

Mianem QE określa się skupowanie przez bank centralny (BC) z rynku aktywów od banków komercyjnych. Najczęściej są to obligacje skarbowe, jednak mogą być to również hipoteczne listy zastawne, obligacje korporacyjne czy też fundusze zarządzane pasywnie – tzw. ETF (w największej skali skupowanie przez Bank Japonii). Najważniejsze są obligacje skarbowe, których cena za sprawą skupu przez BC rośnie, co z kolei powoduje spadek rentowności – zmniejsza się różnica pomiędzy ceną, jaką trzeba zapłacić za obligacje, a ilością pieniędzy, jaka zostanie wypłacona w odsetkach i zwróconym kapitale. Dostarcza to bankom środków, które mogą udzielić na dalszą akcję kredytową oraz zapewnia płynność, która pozwala na pokrywanie ewentualnych strat.

Karykatura prezesa FED Jerome’a Powella wraz z drukarką robiącą brrrrrr

Bank Centralny, aby dokonywać takich transakcji, zmuszony jest wygenerować „z powietrza” określone ilości środków finansowych. Nie odbywa się to jednak tak, jak zazwyczaj prezentuje się to w powszechnej świadomości (i w memach), czyli za pomocą drukarki, lecz drogą elektroniczną.[3] Skojarzenia z drukarką powinny raczej łączyć się z hiperinflacją w Zimbabwe lub w Niemczech w latach 20. XX wieku.

Jak wiadomo, zarówno w USA, jak i w strefie Euro nie doszło w ostatnich latach do hiperinflacji. Wynika to z faktu, że inflacja (która odzwierciedla zmiany w poziomie cen) nie zależy tylko od podaży pieniądza, ale również innych czynników, w tym np. rzeczywistej produkcji, szybkości obiegu pieniądza czy zagregowanego popytu.

Środki finansowe, jakie wykreował w ramach QE bank centralny, nie trafiają bezpośrednio do konsumentów, lecz do banków komercyjnych i instytucji sektora finansowego. Powoduje to, że w odróżnieniu od polityk fiskalnych lub zmiany stopy procentowej, wpływ QE na „realną gospodarkę” może nie wydawać się oczywisty dla nieuważnego obserwatora. Jednakże dodatkowe fundusze, które uzyskują instytucje, za pomocą różnych dróg trafiają ostatecznie do realnej gospodarki.

Głównym skutkiem jest efekt bilansu portfolio (portfolio balance effect). W wyniku sprzedaży obligacji skarbowych instytucjom pozbywającym się papierów wartościowych pozostają wolne środki. Mogą być one reinwestowane w działalność realnej gospodarki lub inne aktywa dostępne na rynku finansowym. Dodatkowo, ze względu na spadek opłacalności obligacji skarbowych, aby utrzymać rentowność działalności, instytucje finansowe mogą poszukiwać innych okazji inwestycyjnych, które zapewniłyby wymagany zwrot.

Transfery funduszy przez instytucje finansowe bezpośrednio przekładają się na wzrost cen aktywów, a to z kolei wywołuje efekt majątkowy wśród zwykłych konsumentów. Dzięki temu, że ludzie widzą, jak ich majątek (nieruchomości, akcje, jednostki udziału w funduszach) zyskuje na wartości, skłonni są wydawać więcej. Powoduje to wzrost oczekiwań w przedsiębiorstwach, które dzięki temu chcą więcej inwestować.

Dodatkowo QE zapewnia płynność w sektorze finansowym (liquidity effect), która pozwala na uniknięcie skrajnie wysokiego oprocentowania związanego z premią za brak płynności. Zarówno banki, jak i fundusze inwestycyjne czy przedsiębiorstwa, nie muszą się obawiać o trudności z dostępnością kredytów ze względu na brak środków w banku.

Ważny jest również element psychologiczny związany z sygnalizowaniem polityki (policy signaling). Wraz zastosowaniem QE bank centralny daje rynkom jasny sygnał, że jest gotów utrzymać niskie stopy procentowe oraz wspierać za pomocą polityki monetarnej gospodarkę. Powoduje to, że oczekiwania co do utrzymania niskich stóp procentowych są pewniejsze oraz bardziej długotrwałe.

Wreszcie QE bezpośrednio wpływa na obniżenie oprocentowania kredytów i pożyczek. Dzięki temu konsumenci (ale także i skarb państwa) płaci mniej w formie odsetek. Więcej pieniędzy w portfelach pozwala na zwiększenie konsumpcji, dzięki czemu powtarzają się skutki wcześniej wspomnianego efektu majątkowego.

Problematyczne jest określenie bezpośredniego wpływu QE na gospodarki. Składa się na to kilka czynników, spośród których najważniejszym wydaje się fakt, że instrument ten jest stosowany na szerszą skalę dopiero od dekady. Dodatkowo można się zastanawiać, co by się stało, gdyby nie zaczęto stosować QE. Według Banku Anglii[4] wykorzystanie QE podczas kryzysu w latach 2007-2009 pozwoliło uniknąć głębokiej recesji, która spowodowałaby falę bankructw i bezrobocia. Fundusze emerytalne, pomimo zmniejszenia oprocentowania obligacji, mogłyby stracić jeszcze więcej, gdyby doszło do fali bankructw. Bank Anglii zwraca również uwagę, że wykup obligacji skarbowych spowodował także wzrost cen innych aktywów.

Jednakże, jak zauważa instytucja w tym samym raporcie, wzrosty cen aktywów nie wpłynęły jednakowo na wszystkich. Najbogatsze 5% gospodarstw domowych jest w posiadaniu 40% aktywów finansowych, które to właśnie najbardziej drożały w wyniku QE. Sytuację pogarsza też fakt, że osoby mniej zamożne częściej lokują swoje oszczędności na lokatach i w obligacjach, więc tracą w wyniku spadku oprocentowania. Nierówności występują również między pokoleniami. Osoby starsze mają zazwyczaj więcej aktywów finansowych, podczas gdy młodzi dysponują mniejszymi oszczędnościami.[5]

Można by wysunąć argument, że w wyniku QE obniżone zostają oprocentowania kredytów hipotecznych, co ułatwia ich spłatę. Należy jednak pamiętać, że podaż nieruchomości nie może znacząco wzrosnąć w krótkim okresie, zatem zwiększony popyt wywołany tanim kredytem wywołuje wzrost cen.

Taka bańka może również powstać na rynkach finansowych, ponieważ inwestorzy, przyzwyczajeni do napływu środków finansowych od banków, będą oczekiwać dalszego wzrostu cen w nieskończoność. Andrew Sentace zauważył, że QE doprowadziło do stanu, w którym specjalne okoliczności postrzegane są jako status quo[6]. Oznacza to, że zyski osiągane są przez inwestorów nie na podstawie dywidend i odsetek, lecz przede wszystkim wzrostu wartości aktywów. Cena aktywów może z kolei rosnąć do momentu, w którym nadal ktoś chce płacić za nie coraz więcej, a więc dopóki dysponuje odpowiednimi pieniędzmi. De facto jest to mechanizm piramidy finansowej, której zawalenie się opóźnia QE.

W następstwie kryzysu wywołanego globalną pandemią najważniejsze banki centralne świata ogłosiły ponowne pakiety luzowania ilościowego. W odróżnieniu od kryzysu lat 2007-2009 są one jednak znacznie większe. FED ogłosił nielimitowany skup obligacji skarbowych[7] oraz luźniejsze podejście do utrzymania inflacji.[8] Z kolei EBC ogłosił, że „nie będzie limitów” w obronie strefy Euro.[9] Również na rodzimym podwórku Narodowy Bank Polski ogłosił pierwszy raz w historii, że będzie interweniował poprzez skup obligacji z rynku.[10]

W obliczu zupełnie nowej sytuacji, jaką jest kryzys wywołany nie krachem na giełdzie, lecz pandemią wirusa, nasuwa się pytanie, czy podjęte działania są odpowiednie i wystarczające? Na razie nie było widać znaczącego wzrostu inflacji, pomimo rekordowego wzrostu bilansów banków centralnych. Dodatkowo zarówno państwa jak i sektor prywatny weszły w kryzys z rekordowym zadłużeniem.

Czas pokaże, dokąd zaprowadzą gospodarkę działania znane już od kryzysu w latach 2007 – 2009. Warto samodzielnie śledzić informacje o działaniach podejmowanych przez decydentów. Sytuacja jest na tyle dynamiczna, że może zmienić się z tygodnia na tydzień.

To już niestety koniec artykułu Jakuba. Jednak nie oznacza to końca nauki do Olimpiady Wiedzy Ekonomicznej. Wspólnie z Kubą i innymi laureatami najwyższych miejsc OWE możesz rozpocząć niezwykle skuteczny i efektywny kurs, dzięki któremu Twoje szanse na finał będą bez porównania większe! Szczegóły znajdziesz tutaj.

Autor tekstu: Jakub Łaszkowski

[1] https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html

[2] https://tradingeconomics.com/united-states/interest-rate

[3]https://knowyourmeme.com/memes/money-printer-go-brrr

[6] https://www.theguardian.com/business/2019/mar/08/the-verdict-on-10-years-of-quantitative-easing

[7] https://www.nytimes.com/2020/03/23/business/economy/coronavirus-fed-bond-buying.html

[8] https://www.investopedia.com/fed-reveals-new-attitude-toward-inflation-in-major-policy-shift-5076071

[9] https://www.ft.com/content/711c5df2-695e-11ea-800d-da70cff6e4d3

[10] https://www.nbp.pl/home.aspx?f=/aktualnosci/wiadomosci_2020/zarzad-16032020.html

Strona przygotowana przez Zyskowni.pl

Zakładamy Ci konto na naszej platformie e-learningowej, na której znajdują się materiały, artykuły popularnonaukowe, czy nagrania video! Możesz tam bez ograniczeń kontaktować się ze swoim Opiekunem. Odpowiada on na Twoje pytania i sprawdza wysyłane do sprawdzenia prace.

Na platformie otrzymujesz moduły - zestawy materiałów z prezentacjami, skryptami, testami, kartkówkami. Z nimi pracujesz w dowolnym miejscu - w domu, w podróży, w bibliotece.

Na platformie, gdzie odbywa się kurs możesz zadawać pytania 24h na dobę 7 dni w tygodniu - Prowadzący są tam po to by zawsze Ci pomóc i rozwiać Twoje wątpliwości.

Twój progres w nauce jest kontrolowany wraz z każdym kolejnym modułem - służą temu wszelkie kartkówki, testy i sprawdziany, które rozwiązane odsyłasz i otrzymujesz szczegółowy klucz.

Celujesz w świetny wynik na egzaminie ósmoklasisty? A może potrzebujesz tylko usystematyzować posiadaną wiedzę? Nieważne - nasz kurs (tempo pracy i materiały oraz pomoc Prowadzącego) jest zawsze dopasowany do aktualnego stanu Twoich umiejętności i oczekiwań.

Na platformie otrzymasz nielimitowany w okresie przygotowań dostęp do nagrań video, na których nasz zespół merytoryczny przeprowadzi Cię przez najbardziej wymagające i najczęściej pojawiające się na arkuszu zagadnienia egzaminacyjne.

Indywidualny kurs e-learningowy

egzamin ósmoklasisty

Wolisz uczyć się we własnym tempie i na własnych zasadach? W takim razie kurs e-learningowy jest stworzony właśnie dla Ciebie!

Nowoczesna forma indywidualnej nauki zdalnej (start: natychmiast lub we wskazanym terminie)

Dostęp do dedykowanej platformy do nauki e-learningowej

Harmonogram przygotowań dostosowany do dostępności ucznia

Przypisany opiekun merytoryczny prowadzący kurs

Komplet materiałów podzielonych na moduły tematyczne, a w każdym z nich: prezentacje, testy, kartkówki, skrypty, karty pracy i zadania egzaminacyjne

Materiały video – do kursu dołączone są nagrania video, na których członkowie zespołu merytorycznego IWK tłumaczą najtrudniejsze lub najbardziej prawdopodobne w wystąpieniu na egzaminie zagadnienia

Indywidualne podejście – otrzymujesz dostęp do naszej dedykowanej platformy edukacyjnej z pomocami naukowymi, na której możesz bez ograniczeń kontaktować się ze swoim Opiekunem. Odpowiada on na Twoje pytania i sprawdza wysyłane prace.

Regularnie sprawdzane postępy

Ciągła możliwość kontaktu z Prowadzącym

Dzięki nowoczesnej formie nauki nasze kursy są dostępne dla uczniów z całej Polski – możesz dołączyć do nich niezależnie od miejsca zamieszkania i zacząć przygotowania już dziś! Skontaktuj się z nami i nie odkładaj decyzji na później – do egzaminu ósmoklasisty coraz bliżej!

Grupowy kurs całoroczny

egzamin ósmoklasisty

Chcesz solidnie przygotować się do egzaminu ósmoklasisty? Wolisz regularne zajęcia w grupie i stałe wsparcie prowadzącego? Jeśli tak, kurs grupowy będzie idealnym wyborem dla Ciebie!

46 godzin lekcyjnych zajęć (23 spotkania) + prace domowe

Forma stacjonarna (w salach w Warszawie) lub webinarowa (zajęcia online na żywo)

Nagrania z zajęć webinarowych oraz nagrania umożliwiające nadrobienie materiału osobom zapisującym się po rozpoczęciu kursów stacjonarnych

Możliwość wyboru grupy zajęciowej (harmonogram pojawi się w lipcu 2026 r.)

Pomoc pomiędzy zajęciami – ciągła możliwość kontaktu z Prowadzącym przez dedykowaną grupę zajęciową

Materiały z zajęć w formie cyfrowej

Regularne zajęcia pomagają utrzymać systematyczność w nauce i realnie wpływają na lepsze wyniki na egzaminie ósmoklasisty. Co roku wielu naszych uczniów z różnych części Polski osiąga wysokie rezultaty. Zapisz się na zajęcia już dziś i przygotuj się z nami do egzaminu ósmoklasisty!