Analiza fundamentalna spółki stanowi jeden z filarów współczesnej ekonomii i finansów, będąc niezbędnym narzędziem zarówno dla profesjonalnych inwestorów giełdowych, jak i dla uczestników Olimpiady Przedsiębiorczości. W świecie, w którym ceny akcji podlegają nieustannym fluktuacjom pod wpływem emocji, spekulacji i algorytmów, umiejętność określenia rzeczywistej, wewnętrznej wartości przedsiębiorstwa jest kompetencją kluczową.

Najważniejsze informacje, których dowiesz się z tego artykułu:

Chcesz poszerzyć swoją wiedzę i dowiedzieć się, na czym polega również analiza techniczna spółki? Przeczytaj nasz artykuł: https://indekswkieszeni.pl/analiza-techniczna-spolki-co-to-jest-definicja-narzedzia-analizy/

Definiując analizę fundamentalną, należy wskazać, iż jest to metoda badania rynku kapitałowego, której nadrzędnym celem jest oszacowanie wartości wewnętrznej (fundamentalnej) badanej spółki. W przeciwieństwie do cen rynkowych, które są wynikiem chwilowej gry popytu i podaży, wartość fundamentalna przedsiębiorstwa wynika z realnych procesów gospodarczych zachodzących w przedsiębiorstwie, jego kondycji finansowej, potencjału wzrostu oraz jakości zarządzania.

Fundamentem tej metody jest założenie, że rynek nie zawsze jest efektywny w krótkim terminie. Ceny akcji mogą odchylać się od ich rzeczywistej wartości z powodu paniki, euforii czy błędnych ocen inwestorów. Jednakże w długim horyzoncie czasowym cena rynkowa powinna dążyć do wartości fundamentalnej. Zadaniem analityka jest zatem identyfikacja dysproporcji:

W literaturze przedmiotu oraz w praktyce gospodarczej wyróżnia się szereg celów, którym służy ten proces badawczy. Oprócz wspomnianej oceny wartości rynkowej i wahań tej wartości, analiza fundamentalna pozwala na:

W edukacji ekonomicznej kluczowe jest precyzyjne rozróżnienie między analizą fundamentalną i techniczną. Choć obie metody służą do podejmowania decyzji inwestycyjnych, opierają się na diametralnie różnych paradygmatach i wykorzystują odmienne zestawy danych.

Analiza fundamentalna poszukuje przyczyn zmian cen w sferze realnej gospodarki. Analityk bada sprawozdania finansowe, komunikaty zarządu, dane makroekonomiczne (PKB, inflacja) oraz sytuację w branży. Pytanie, które sobie stawia brzmi: Dlaczego cena powinna wzrosnąć?

Z kolei analiza techniczna abstrahuje od czynników ekonomicznych. Jej zwolennicy wychodzą z założenia, że „cena dyskontuje wszystko”, a zatem wszystkie istotne informacje są już zawarte w wykresie cenowym. Przedmiotem badań są tutaj historyczne formacje cenowe, wolumen obrotu oraz wskaźniki statystyczne. Analityk techniczny pyta: Kiedy cena wzrośnie, bazując na powtarzalnych schematach z przeszłości?

| Kryterium porównawcze | Analiza Fundamentalna | Analiza Techniczna |

| Źródło danych | Sprawozdania finansowe (Bilans, RZiS), dane makroekonomiczne, informacje o zarządzie i strategii. | Wykresy cen, wolumen obrotu, liczba otwartych pozycji. |

| Horyzont czasowy | Długi i średni termin (lata, kwartały). Decyzje oparte na trwałej budowie wartości. | Krótki i średni termin (dni, godziny, minuty). Wykorzystywanie krótkotrwałych trendów. |

| Główne założenia | Cena rynkowa dąży do wartości wewnętrznej. Rynek bywa nieefektywny. | Historia się powtarza. Ceny podlegają trendom. Rynek dyskontuje wszystko. |

| Podejście do rynku | Przyczynowo-skutkowe (Zysk firmy powoduje wzrost kursu). | Behawioralne i statystyczne (Zachowanie tłumu tworzy powtarzalne wzorce). |

| Cel analizy | Selekcja spółek (Co kupić?). | Timing transakcji (Kiedy kupić i kiedy sprzedać?). |

Współczesna teoria inwestowania coraz częściej odchodzi od traktowania tych metod jako rozłącznych. W praktyce najbardziej efektywne jest podejście hybrydowe:

Takie połączenie pozwala na optymalizację stopy zwrotu przy jednoczesnej kontroli ryzyka.

Profesjonalna analiza fundamentalna jest procesem ustrukturyzowanym, przebiegającym zazwyczaj według modelu Top-Down (od ogółu do szczegółu). Takie podejście pozwala na osadzenie badanej spółki w szerszym kontekście, co jest niezbędne do właściwej interpretacji jej wyników. Zysk netto spółki nie może być oceniany w próżni – musi być odniesiony do koniunktury gospodarczej i sytuacji w branży.

Analiza fundamentalna spółki składa się z pięciu kluczowych etapów:

Otoczenie makroekonomiczne determinuje warunki, w jakich funkcjonują wszystkie podmioty gospodarcze. Zrozumienie mechanizmów transmisji impulsów makroekonomicznych do sfery przedsiębiorstw jest jednym z najczęściej weryfikowanych obszarów na Olimpiadzie Przedsiębiorczości.

PKB jest podstawowym miernikiem aktywności gospodarczej. W fazie wzrostu gospodarczego (ekspansji) rośnie popyt konsumpcyjny i inwestycyjny, co przekłada się na wyższe przychody spółek. W fazie recesji firmy zmagają się ze spadkiem zamówień i presją na marże. Należy jednak pamiętać, że giełda często wyprzedza gospodarkę – indeksy mogą zacząć spadać, gdy PKB wciąż rośnie, dyskontując przyszłe spowolnienie.

Decyzje banków centralnych (np. Rady polityki pieniężnej w Polsce, Fed w USA) mają bezpośredni wpływ na wyceny spółek.

Umiarkowana inflacja jest zjawiskiem naturalnym, jednak jej wysoki poziom (hiperinflacja lub stagflacja) jest destrukcyjny. Firmy zmagają się z rosnącymi kosztami surowców, energii i presją płacową pracowników. Kluczowa staje się wówczas „siła cenowa” (pricing power) – zdolność firmy do przerzucania wyższych kosztów na klientów bez utraty udziałów w rynku.

Zmiany w systemie podatkowym, cłach czy wydatkach rządowych mogą stymulować lub hamować wybrane sektory. Kursy walutowe są kluczowe dla eksporterów (słaba waluta krajowa zwiększa ich konkurencyjność cenową i zyski po przeliczeniu) oraz importerów (słaba waluta podnosi koszty zakupu towarów i surowców z zagranicy).

Po ocenie otoczenia makroekonomicznego analityk skupia się na branży, w której działa spółka. Nie wszystkie sektory rozwijają się w tym samym tempie. Celem tego etapu jest ocena atrakcyjności sektora oraz pozycji konkurencyjnej podmiotu.

Model 5 sił Portera jest fundamentalnym narzędziem analizy strategicznej. Pozwala on ocenić rentowność sektora poprzez analizę pięciu czynników:

Sektory przechodzą przez fazy: startu, wzrostu, dojrzałości i schyłku. Inwestowanie w spółki z sektora wzrostowego oferuje wyższy potencjał zysku, ale wiąże się z większym ryzykiem niż inwestowanie w stabilne spółki z sektorów dojrzałych (np. usługi komunalne).

Ten etap ma charakter jakościowy. Zanim analityk przystąpi do liczenia wskaźników, musi zrozumieć „duszę” firmy. Ocena ta jest trudniejsza do skwantyfikowania, ale często decyduje o długoterminowym sukcesie.

Jakość kadry zarządzającej jest krytyczna. Należy ocenić doświadczenie menedżerów, ich historię sukcesów i porażek oraz transparentność komunikacji z rynkiem. Istotna jest również struktura akcjonariatu – obecność stabilnego inwestora strategicznego lub założycieli w akcjonariacie często gwarantuje dbałość o długoterminowy rozwój, a nie tylko o krótkoterminowy zysk.

Należy odpowiedzieć na pytania:

Strategia rozwoju powinna być spójna, realistyczna i dostosowana do zasobów firmy.

Jest to narzędzie syntezy informacji o spółce, dzielące czynniki na wewnętrzne i zewnętrzne:

Analiza finansowa to proces przetwarzania danych zawartych w sprawozdaniach finansowych na użyteczne informacje decyzyjne. Wymaga ona biegłości w czytaniu trzech głównych dokumentów: bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych.

Bilans finansowy firmy to zestawienie aktywów i pasywów na konkretny dzień (moment bilansowy).

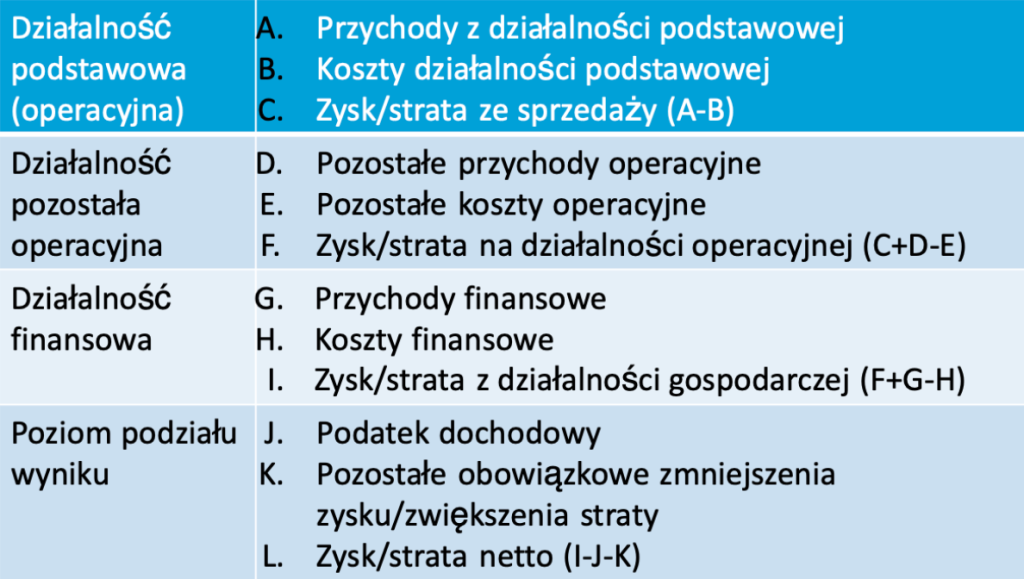

Rachunek zysków i strat pokazuje efektywność gospodarowania w danym okresie (np. roku). Układ RZiS prowadzi od przychodów ze sprzedaży, poprzez kolejne poziomy kosztów, aż do wyniku finansowego netto:

Zysk netto jest kategorią księgową (papierową) i może być zniekształcony przez zasady rachunkowości (np. amortyzację). Cash flow pokazuje rzeczywisty ruch gotówki.

Wskaźniki finansowe pozwalają na porównywanie spółek o różnej wielkości oraz na ocenę ich kondycji w czasie.

Służą do oceny atrakcyjności inwestycyjnej akcji w relacji do wyników finansowych spółki.

Tabela 2. Kluczowe wskaźniki wyceny rynkowej

| Wskaźnik | Wzór | Interpretacja |

| Cena do Zysku (C/Z, P/E) | Cena akcji / Zysk na akcję | Informuje, ile płacimy za 1 zł zysku firmy. Niskie wartości (<10) mogą sugerować niedowartościowanie lub problemy. Wysokie (>20) oznaczają duże oczekiwania wzrostu. Najważniejszy wskaźnik dla początkujących. |

| Cena do Wartości Księgowej (C/WK, P/BV) | Cena akcji / Wartość księgowa na akcję | Porównuje wycenę rynkową z majątkiem netto. Wartość < 1 oznacza, że rynek wycenia spółkę poniżej jej wartości likwidacyjnej (potencjalna okazja lub „pułapka wartości”). Wartości > 3 są typowe dla spółek wzrostowych i lekkich aktywowo. |

| Zysk na akcję (EPS) | Zysk netto / Ilość akcji | Miara bezwzględna zysku przypadającego na jeden udział. Kluczowa jest dynamika wzrostu EPS w czasie – rosnący EPS to silnik wzrostu ceny akcji. |

| Stopa dywidendy (Dividend Yield) | Dywidenda na akcję / Cena rynkowa jednej akcji | Określa rentowność inwestycji wynikającą z samej wypłaty gotówki, niezależnie od wzrostu kursu. Ważna dla inwestorów dochodowych. |

Mierzą efektywność zarządzania kapitałem i majątkiem.

ROE = Zysk netto / kapitał własny

Jest to najważniejszy wskaźnik efektywności dla akcjonariusza. Pokazuje, jak szybko firma pomnaża powierzony jej kapitał. Wysokie ROE (powyżej 15-20%) utrzymywane przez lata świadczy o trwałej przewadze konkurencyjnej i wysokiej jakości zarządzania. Należy jednak uważać na spółki, które sztucznie pompują ROE poprzez nadmierne zadłużenie (zmniejszanie mianownika).

ROA = Zysk netto / Aktywa

Mierzy zdolność generowania zysku z całego majątku, niezależnie od źródeł finansowania.

Analiza płynności jest kluczowa dla oceny bezpieczeństwa. Firma może być rentowna (mieć zysk w RZiS), ale zbankrutować z braku gotówki na spłatę bieżących faktur.

CR = Aktywa obrotowe / Zobowiązania krótkoterminowe

Optymalny poziom to 1,2 – 2,0. Wartość poniżej 1,0 oznacza, że zobowiązania przewyższają łatwo zbywalny majątek, co grozi utratą płynności.

QR = Aktywa obrotowe – Zapasy – Rozliczenia międzyokresowe czynne / Zobowiązania krótkoterminowe

Bardziej konserwatywny, eliminuje z licznika zapasy, które najtrudniej upłynnić w sytuacji kryzysowej.

Oceniają strukturę finansowania i ryzyko finansowe.

Wz = Zobowiązania ogółem / Aktywa ogółem

Zbyt wysoki poziom zwiększa ryzyko bankructwa w przypadku wzrostu stóp procentowych lub spadku przychodów.

Mimo swojej potęgi, analiza fundamentalna nie jest narzędziem doskonałym. Przyszły ekonomista musi być świadomy jej ograniczeń, aby unikać błędów poznawczych.

Jest to sytuacja, w której spółka wydaje się tania (niskie C/Z, niskie C/WK), a inwestor kupuje akcje, licząc na wzrost. Jednak cena nadal spada lub stoi w miejscu. Przyczyną może być strukturalny problem branży (np. spółki węglowe w erze OZE) lub ukryte ryzyka, których nie widać wprost w bilansie. Niska wycena jest wtedy uzasadniona, a nie jest okazją.

Pełna analiza fundamentalna wymaga analizy setek stron raportów rocznych, co jest czasochłonne. Ponadto, inwestorzy indywidualni (i studenci) mają dostęp do danych z opóźnieniem w stosunku do funduszy inwestycyjnych i instytucji, które korzystają z płatnych serwisów informacyjnych i mają bezpośredni kontakt z zarządami.

Przyjęcie optymistycznych założeń co do wzrostu przychodów w przyszłości może „uzasadnić” każdą, nawet absurdalnie wysoką wycenę. Analityk musi zachować sceptycyzm i konserwatyzm w prognozach.

Analiza fundamentalna to kompleksowy proces badawczy, który stanowi fundament racjonalnego inwestowania i rozumienia gospodarki. Dla uczestników Olimpiady Przedsiębiorczości oraz Olimpiady Wiedzy Ekonomicznej, opanowanie tej sztuki – od makroekonomii po detale sprawozdań finansowych – jest przepustką do sukcesu w zawodach i przyszłej karierze zawodowej.

Kluczem do mistrzostwa nie jest mechaniczne liczenie wskaźników, lecz umiejętność syntezy informacji z różnych źródeł i wyciągania wniosków o przyszłości przedsiębiorstwa. Pamiętaj, że za każdą liczbą w bilansie stoi realna decyzja biznesowa, produkt i człowiek. Chcesz dobrze przygotować się do Olimpiady? Skorzystaj z naszych kursów, które pomogą Ci lepiej zrozumieć zagadnienia niezbędne do prawidłowego rozwiązania zadań konkursowych!

Strona przygotowana przez Zyskowni.pl